30s前半夫婦+0歳児の投資、資産のキロク。

ブログをやり始めてほったらかして2年が経ちました。せっかく日々のキロクをつけ始めたので我が家の資産形成の状況や考え方などについても書いていきたい。(ですます調がめんどくさくなってきました。混ざると思うけど許して)

まずはぬん一家の属性。30代共働き、0歳児一人の3人暮らしです。2人とも育休中で給与所得がなくなり収入は育児休業給付金+児童手当とほんの少しの配当金のみです。家族が増えたので引っ越し予定ですが、会社の家賃補助も手出しが増えるため支出は増えることが確定しています。世帯年収は休業前で1,300万円ほどあり、定義は諸説ありますが、共働きなので俗にいうパワーカップルになるのでしょう(暮していて全然パワーを感じることはないですけど)車なし、持ち家なしです。本当は車ほしいけど我慢してます。

資産公開。株式投資は長年やっているけど、、、

資産の現状

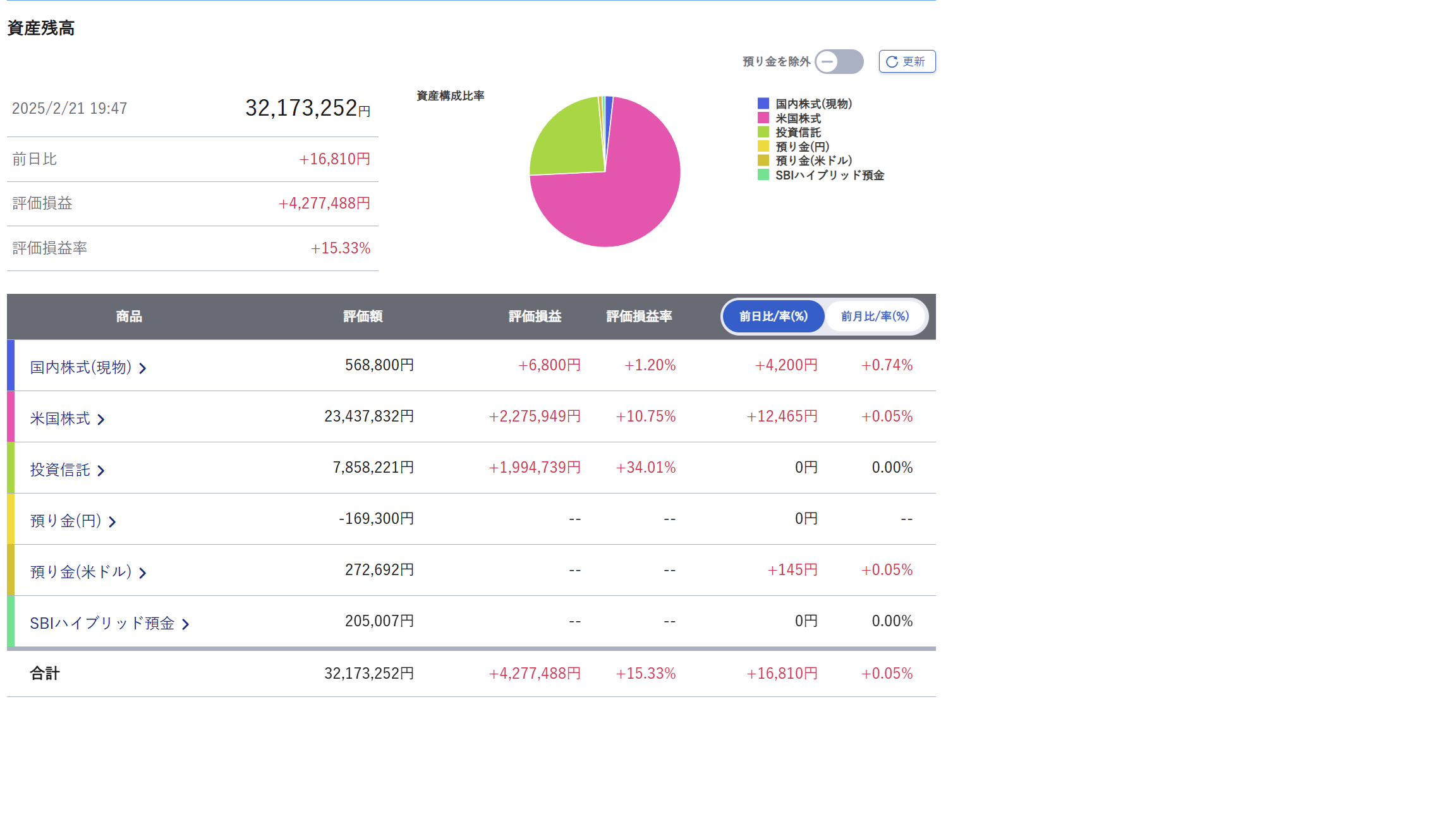

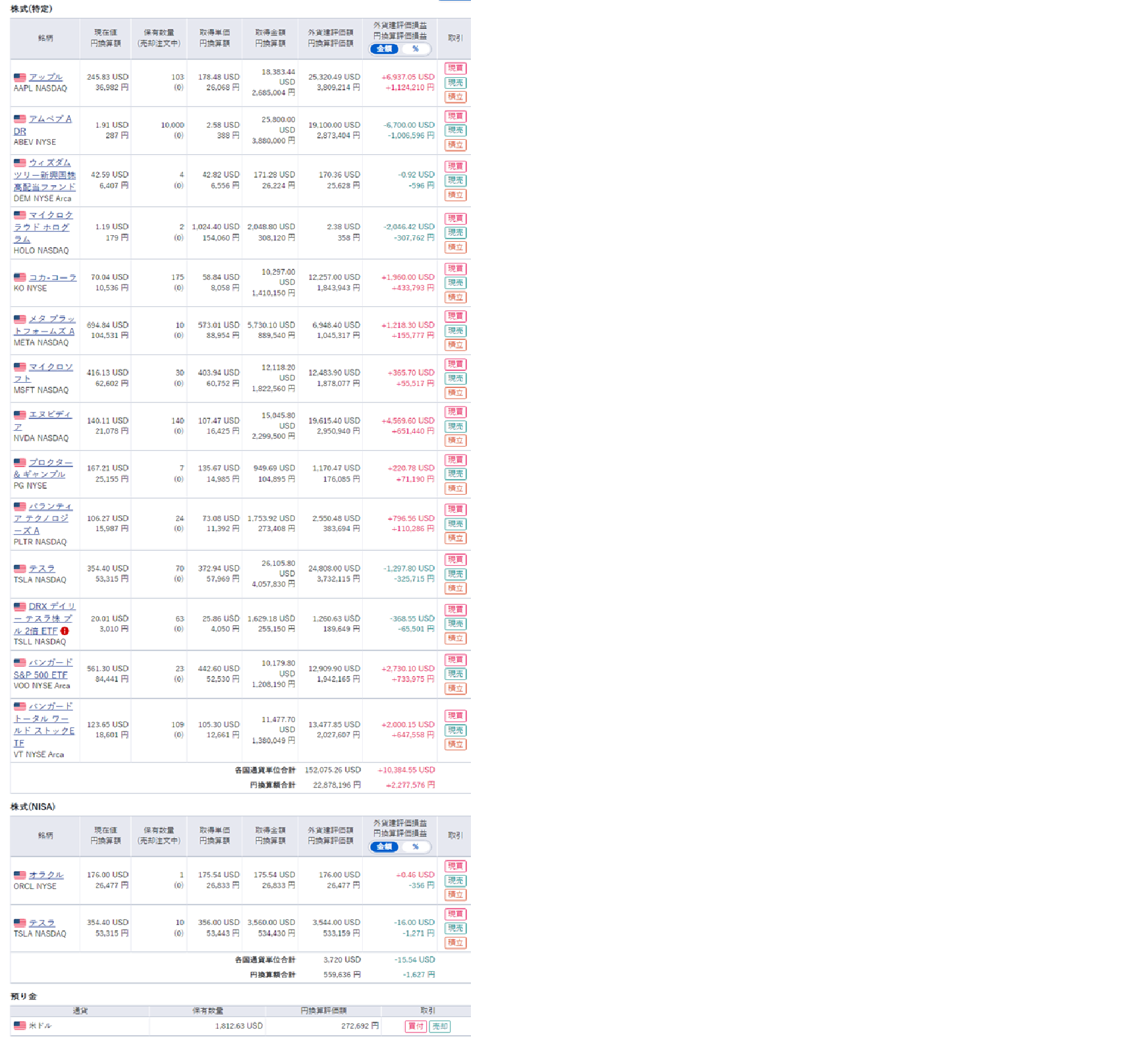

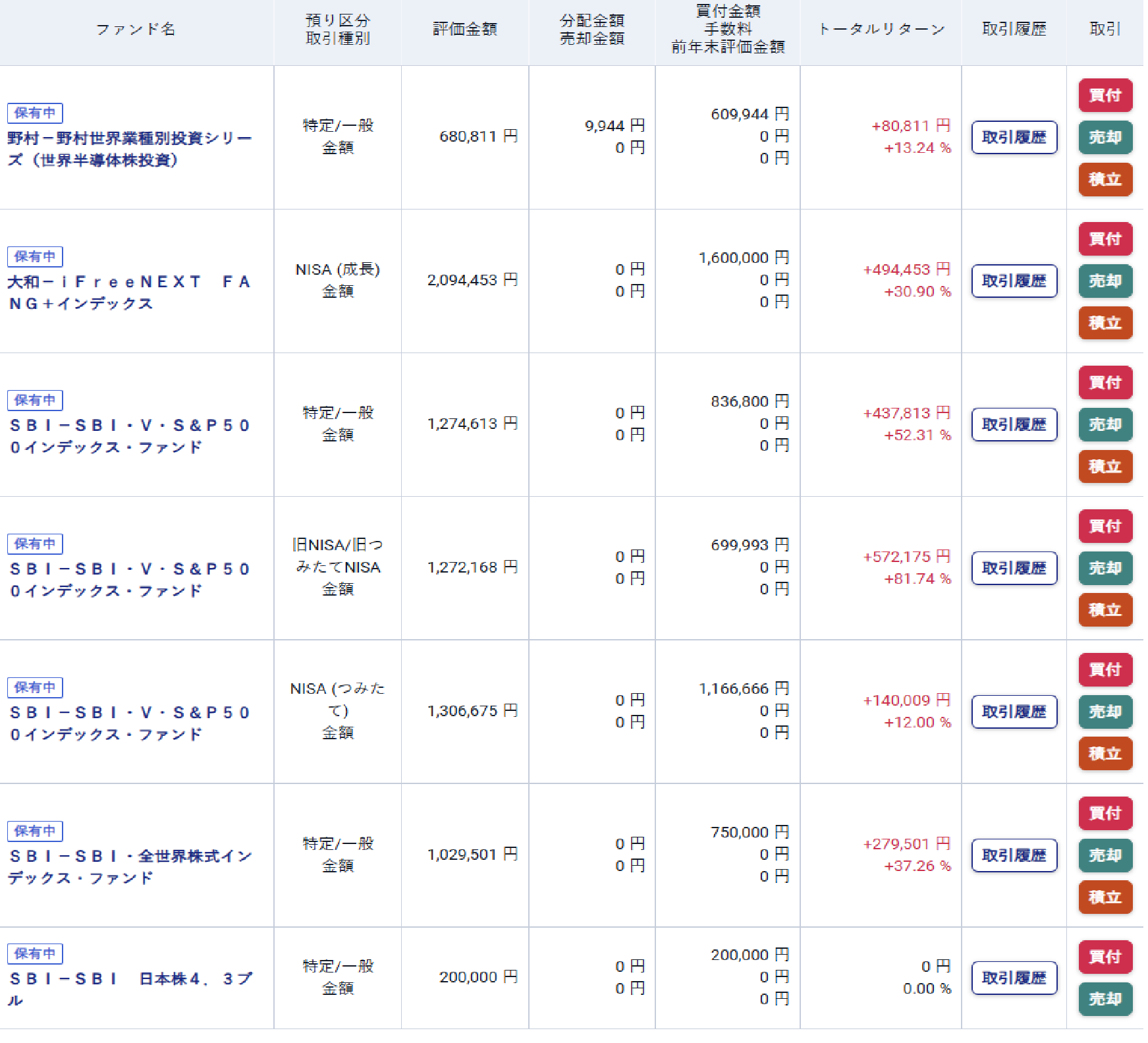

結婚前から夫の方は株式投資を積極的にやっています。日本株をちょろっと齧って、すぐに米国株にも興味が でたので今の資産はほとんど米国株。ざっくりですが下記が我が家の資産の現状です。現預金、株式、その他(財形とか確定拠出) に分けています。

| 現預金 |

3,000,000円 |

| 運用資産 |

37,500,000円 |

| 流動資産計 |

40,500,000円 |

上記のほかに、確定拠出年金とか、財形貯蓄が多少あります。

こうしてみると現預金の割合が少なく、資産を運用に回している状態ですね。近年は米国株高の恩恵を受け、かなり含み益がある状態です。本当に早いうちから株やっててよかった。日経平均も4万台前後まで上昇しているので国内株だったとしてもかなりのパフォーマンスが得られたのではと思いますが、米国株のわくわく感(テック関連の期待感と配当利回りの良さ)につられて結局日本株は遊ぶ程度にしか持っていません。

資産形成の目標

この間家族会議をして、当面の目標を立てました。

・今年度中に、運用資産を4,000万円突破する

・5年後に1億円を運用する(小声)

です。この目標設定の背景としては、4,000万円を利回り10%で運用して400万円の資産形成をしたい!という意思があります。試算してみたところ400万円では我が家の年間支出は賄えないのですが、それでもかなりの部分カバーできる。10%利回りなんて高望み過ぎるけど、米国株の値上がり益重視株を集中的に買っている身としては10%狙いたい、っていうところですね。この辺の将来設計については別記事でまた詳しく書きたいと思っています。

現状の我が家の資産を俯瞰して自己分析してみると下記のような感じ。

良い点

・現金以外に資産形成できている

・資産状況を把握する習慣がついている

・目標設定ができている

改善点

・現預金、株式しか資産がないので不動産投資などをはじめる

・給与所得以外に配当所得を増やす

・事業所得を作る

・投資の勉強をする(理論にもとづいて投資する)

・財形貯蓄ではなく株式投資にまわしたい

とまあ、まだまだやらないといけないことがたくさんあるなと思います。大災害とかリーマンショックみたいなことがあったらどうするん!?ていう。自分の人生を豊かにしてくれる資産を作っていきたいですね。その一つが株式投資なのかなと思って、私は20代のころからやり始めました。もし興味があればぜひDMMなどのネット証券を調べることから初めてみてはいかがでしょうか。

【PR】【DMM FX】アカウント登録のお申込みはこちら

資産形成についての考え方

家計はアプリで共有

結婚してから3年ほど経ちますが、夫婦間で家計や資産形成に関するすり合わせはかなり密にしています。お互いに不透明な資産は持っておらず、家計管理アプリで収支管理しています。浪費も抑制できるし、目標を共有すると孤軍奮闘にならないので。気兼ねなく好きなことにお金を使いたいと思うときもありますが、あまりストレスにならない程度に消費もしています。

お金のために働くのではなく、お金を自分のためにはたらかせる

有名な「金持ち父さん貧乏父さん」の受け売りですが、日本では長らく続く超低金利で、銀行にお金を預ける意味はほぼないと思っているため、現預金保有は最小限にしています(今でも多いなと思っている)。生活防衛資金以外は運用に回すというポリシーで、今後は財形など動かしにくいお金も運用に回したいと思います。値上がり益、長期保有での配当金、どちらも自分たちには欠かせない資産源泉になっています。なにかあっても大丈夫、と思えるように今からでも準備していきたいと思います。

子どもには金融教育を

10代、20代の皆さんに声を大にして言いたいのは金融教育に早いうちに触れておくことです。かくいう私も何も知らないまま社会で10年ほど過ごしてしまいましたが、世間は無知を助けてくれません。税金の制度やお金の教育を受けないことで、将来子どもが困らないように、義務教育での金融教育はもちろん、自分でビジネスをやることに挑戦してもらいたいと思っています。もちろんお金があれば幸せだというつもりはないですが、現代社会において圧倒的に人生の選択肢、自由度が広げられるのも事実。早いうちから感覚を身につけ、人生を豊かに生きてほしいと思います。

本当の意味での資産を買う

これも金持ち父さん貧乏父さんの受け売りですが、自分にお金を持ってきてくれるものだけが資産です。車や時計、不動産も、負債にもなれば資産にもなります。お金持ちは資産しか買わない。そうでない人は、負債を資産だと思いこんで買う。日々意識して過ごしたいと思います。

おわりに

今回は資産公開してみましたが、今後は家計やポートフォリオなどもどんどん公開していきたいと思います。なんでこんなことするのかというと、自分自身の振り返りにもなるし皆さんからアドバイスもいただきたいからです。 定期的に資産公開記事も書いていこうと思うので、よろしければまたご覧くださいね。

ではまた。